作者介绍:皮吉斯,热爱R语言,知乎号:皮吉斯

已授权转载

本次的分析数据来自kaggle数据竞赛平台的 “give me some credit” 竞赛项目。任务是提高模型精度AUC。

本次分析用到了多种算法,分别有:逻辑回归,cart决策树,神经网络,xgboost,随机森林。通过多种模型相互对比,最终根据auc选出最好的模型。

分析步骤:

- 导入数据

- 数据清洗及准备

- 模型建立

- 模型评估

- 多模型对比

导入数据

1 | cs_training <- read.csv("cs_training.csv") |

导入数据,并对列名重命名,方便分析。

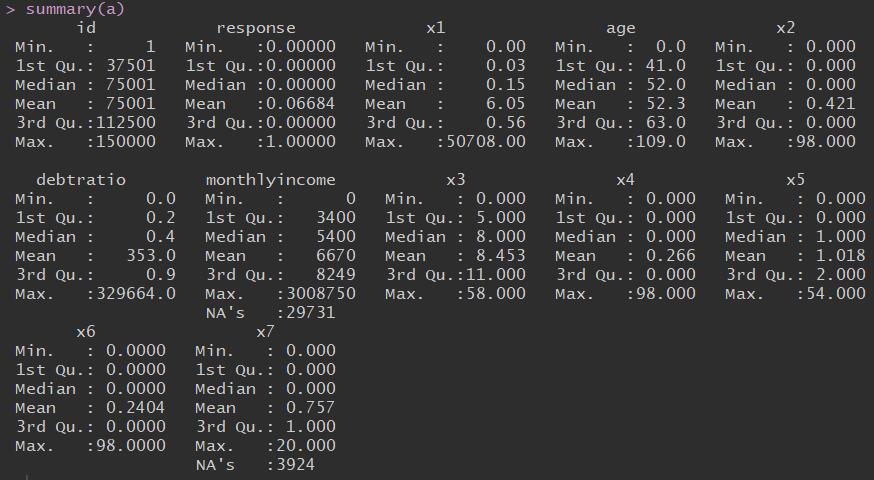

通过summary了解数据的整体情况,可以看到monthliincome和x7变量有缺失值

数据清洗

1 | #age变量 |

| var | mean | median | 0 | 0.01 | 0.1 | 0.25 | 0.5 | 0.75 | 0.9 | 0.99 | 1 | max | missing |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| age | 52.2952066666667 | 52 | 0 | 24 | 33 | 41 | 52 | 63 | 72 | 87 | 109 | 109 | 0 |

这样可以看到各个变量的数据分布情况1

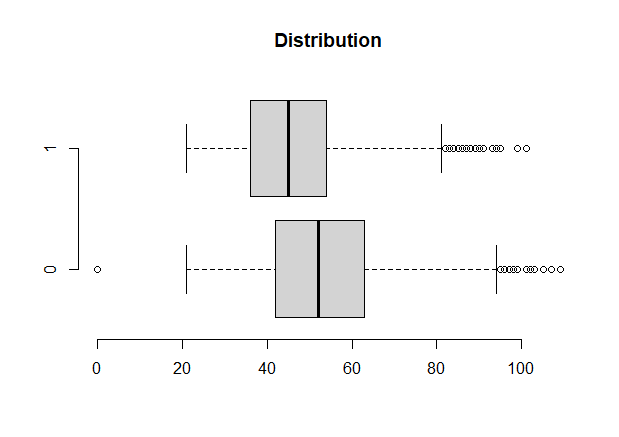

2# 查看异常值

boxplot(age~response,data = a,horizontal = T ,frame = F , col = "lightgray",main = "Distribution")

上图可以看到,数据存在异常值。

处理异常值:通常采用盖帽法,即用数据分布在1%的数据覆盖在1%以下的数据,用在99%的数据覆盖99%以上的数据。1

2

3

4

5

6

7

8

9

10

11

12block<-function(x,lower=T,upper=T){

if(lower){

q1<-quantile(x,0.01)

x[x<=q1]<-q1

}

if(upper){

q99<-quantile(x,0.99)

x[x>q99]<-q99

}

return(x)

}

boxplot(age~response,data = a,horizontal = T ,frame = F , col = "lightgray",main = "Distribution")

经过处理,异常值大量减少1

2

3

4

5

6

7

8

9

10# x1

xa1<-a$x1

var_x1<-c(var='xa1',

mean=mean(xa1,na.rm = T),

median=median(xa1,na.rm = T),

quantile(xa1,c(0,0.01,0.1,0.5,0.75,0.9,0.99,1),na.rm = T), max=max(xa1,na.rm = T),

miss=sum(is.na(xa1)) )

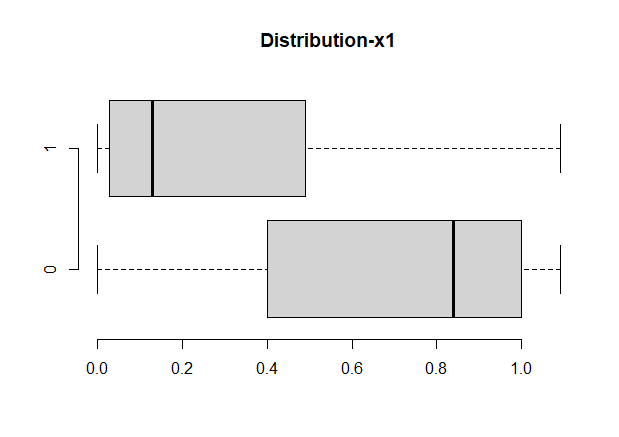

boxplot(x1~response,data=a,horizontal=T, frame=F, col="lightgray",main="Distribution-x1")

#对X1变量进行处理

a$x1<-block(a$x1)

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38# x2

a$x2

summary(a$x2)

xa2<-a$x2

var_x2<-c(var='xa2',

mean=mean(xa2,na.rm = T),

median=median(xa2,na.rm = T),

quantile(xa2,c(0,0.01,0.1,0.5,0.75,0.9,0.99,1),na.rm = T), max=max(xa2,na.rm = T),

miss=sum(is.na(xa2)) )

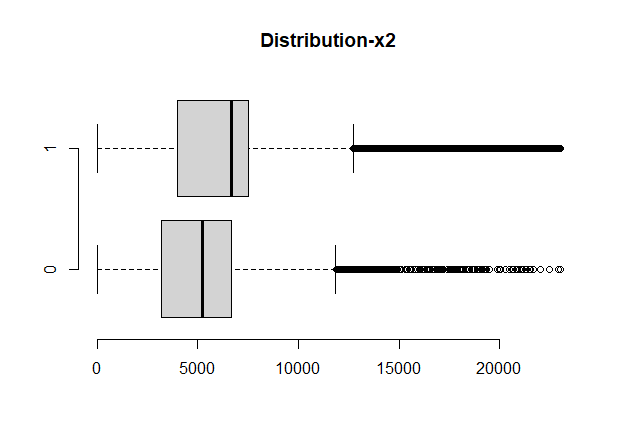

boxplot(x2~response,data=a,horizontal=T, frame=F, col="lightgray",main="Distribution")

# 对x2变量进行处理

a$x2<-block(a$x2)

a$x1<-round(a$x1,2)

# debtratio

summary(a$debtratio)

ratio<-a$debtratio

var_ratio<-c(var='debtratio',

mean=mean(ratio,na.rm = T),

median=median(ratio,na.rm = T),

quantile(ratio,c(0,0.01,0.1,0.5,0.75,0.9,0.99,1),na.rm = T), max=max(ratio,na.rm = T),

miss=sum(is.na(ratio)) )

hist(a$debtratio)

# 因为debtratio是百分比,对异常值的处理要结合实际

a$debtratio<-ifelse(a$debtratio>1,1,a$debtratio)

# monthlyincome

income<-a$monthlyincome

var_income<-c(var='income',

mean=mean(income,na.rm = T),

median=median(income,na.rm = T),

quantile(income,c(0,0.01,0.1,0.5,0.75,0.9,0.99,1),na.rm = T),

max=max(income,na.rm = T),

miss=sum(is.na(income)) )

hist(income)

boxplot(monthlyincome~response,data=a,horizontal=T, frame=F, col="lightgray",main="Distribution-x2")

# 对缺失值处理

a$monthlyincome<-ifelse(is.na(a$monthlyincome)==T,6670.2,a$monthlyincome)

# 对异常值处理

a$monthlyincome<-block(a$monthlyincome)

1

2

3

4

5

6

7

8

9

10# x3

summary(a$x3)

x3<-a$x3

var_x3<-c(var='x3',mean=mean(x3,na.rm = T),

median=median(x3,na.rm = T),

quantile(x3,c(0,0.01,0.1,0.5,0.75,0.9,0.99,1),na.rm = T), max=max(x3,na.rm = T),

miss=sum(is.na(x3)) )

names(a)

# 对x3进行处理

a$x3<-block(a$x3)

1 | # x4-延迟90天的次数 |

1 | # x5-贷款额度 |

1

2

3

4

5

6

7

8

9# x6

summary(a$x6)

x6<-a$x6

var_x6<-c(var='x6',mean=mean(x6,na.rm = T),

median=median(x6,na.rm = T),

quantile(x6,c(0,0.01,0.1,0.5,0.75,0.9,0.99,1),na.rm = T), max=max(x6,na.rm = T),

miss=sum(is.na(x6)) )

# 对x6进行盖帽法

a$x6<-block(a$x6)

1 | # x7 |

1

2

3#response变量

# 为了方便理解,将1作为违约,0表示不违约

a$response<-as.numeric(!as.logical(a$response))

建模

数据分组

1 | table(a$response) |

| 0 | 1 |

| 10026 | 139974 |

数据正负比例不平衡,我们要对数据进行smote处理,smote算法的思想是合成新的少数类样本,合成的策略是对每个少数类样本a,从它的最近邻中随机选一个样本b,然后在a、b之间的连线上随机选一点作为新合成的少数类样本。

1 | library(lattice) |

1 | # 接下来进行分组 |

table(train$response)

| 0 | 1 |

| 21213 | 27914 |

table(test$response)

| 0 | 1 |

| 8865 | 12190 |

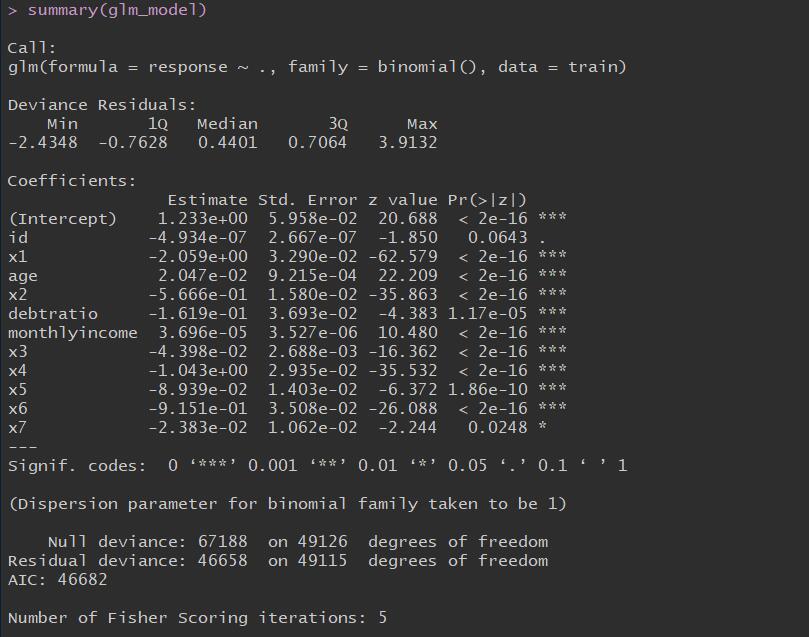

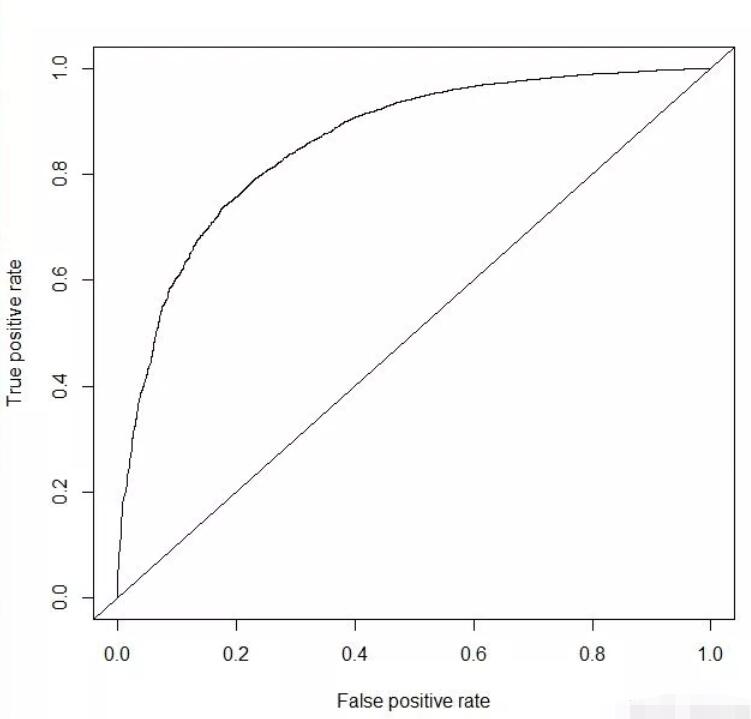

逻辑回归

建立模型

1 | glm_model <- glm(response~. , data = train , family = binomial()) |

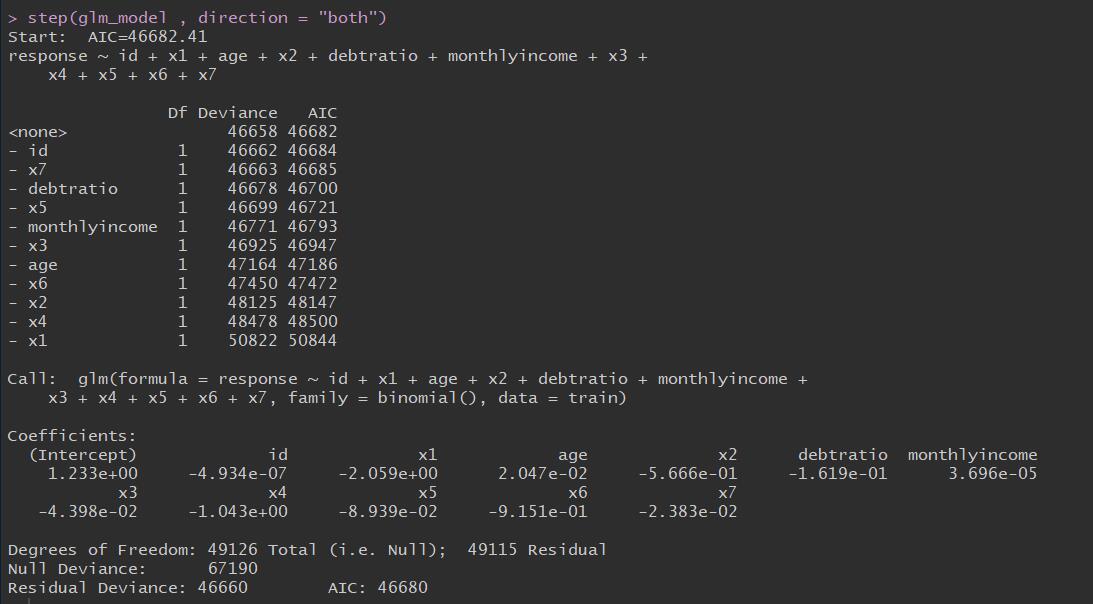

使用逐步法剔除变量

1 | step(glm_model , direction = "both") |

VIF多重共线性检验

1 | library(carData) |

预测

1 | train_pred <- predict(glm_model , newdata = train , type = "response") |

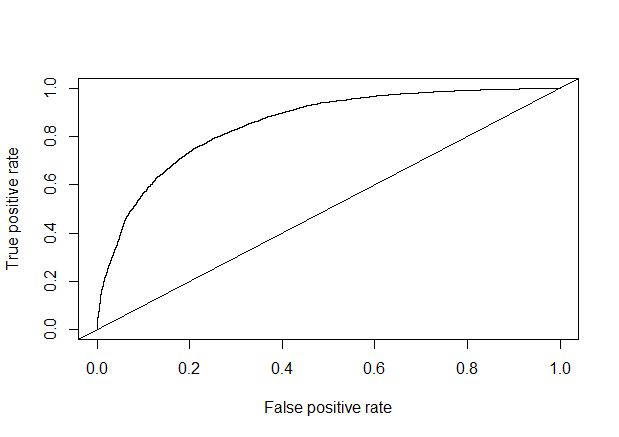

模型评估(auc=0.842466)

1 | library(gplots) |

cart决策树模型

模型建立

1 | library(rpart) |

预测

1 | test_pred <- predict(cart_model , newdata = test) |

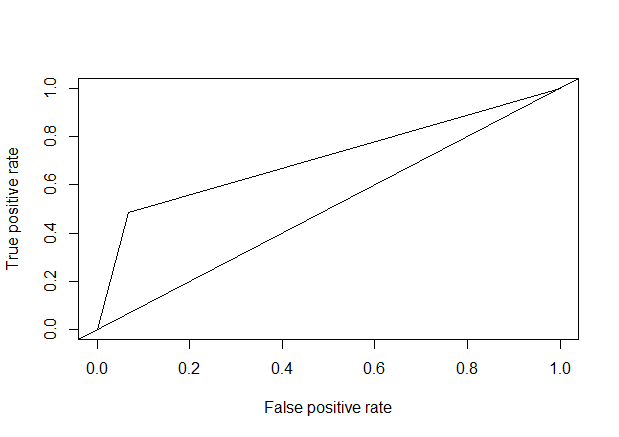

模型评估(auc=0.3670627)

1 | test_prob <- prediction(test_pred, test$response) |

nnet包的单隐层BP网络

对数据进行标准化

1 | #对数据进行标准化 |

模型建立

1 | library(nnet) |

预测并将概率调整为0和1

1 | test_pred<-predict(train_nnet, test) |

test_pred

| 0 | 1 |

| 14523 | 6532 |

计算准确率

1 | test_pred_rate<-sum(test_pred==test$response)/length(test$response) |

模型评估(auc=0.7848754)

1 | library(gplots) |

模型调参

1 | ##输入数据的预测变量必须是二分类的。且所有变量只包含模型输入输出变量。 |

建模2.0

1 | #调参后的模型 #size =11 , decay = 0.0013 , maxit = 200 |

模型评估(auc = 0.7923195)

1 | # 预测为0,1 |

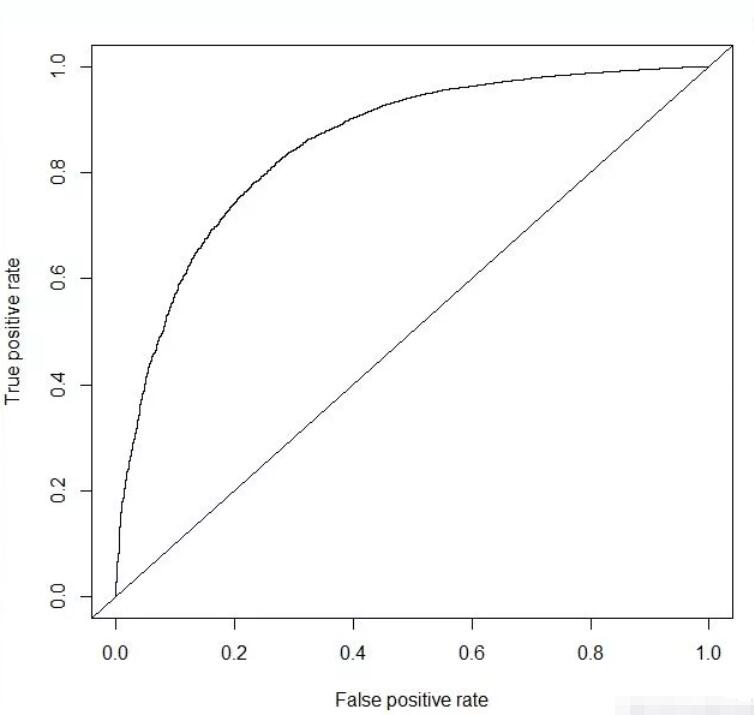

xgboost算法

模型建立

1 | library(xgboost) |

预测

1 | test_prob <- predict(xgb_model , data.matrix(test[,-1])) |

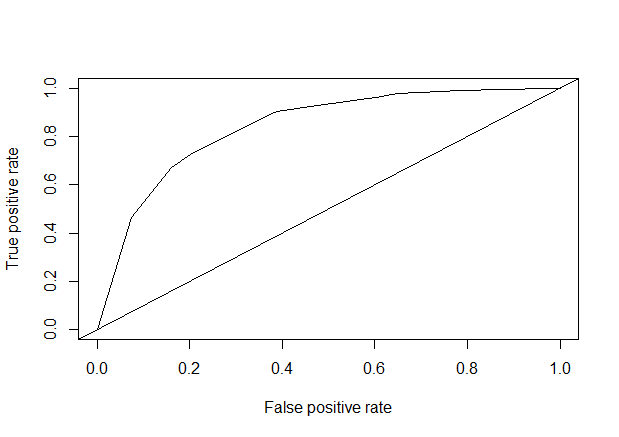

模型评估(auc = 0.860617)

1 | test_pred <- prediction(test_prob , test$response) |

随机森林

模型建立

1 | library(randomForest) |

模型预测

1 | test_prob <- predict(random_model , test , type= "response") |

模型评估(auc = 0.8531173)

1 | test_pred <- prediction(test_prob , test$response) |

综上,通过多种模型对比可以看到xgboost算法的模型精确度是最高的达到0.860617。